INTRODUCTION

Vous vous êtes déjà demandé comment vous pourriez optimiser la gestion de votre argent au quotidien sans y consacrer des heures ? Avec l’avènement des Fintechs, ou technologies financières, il n’a jamais été aussi simple de prendre le contrôle de ses finances. Ces Fintech, plateformes innovantes, accessibles via des applications mobiles et des services en ligne, transforment la gestion de l’argent. Ceci en la rendant plus automatisée, plus personnalisée, et surtout plus efficace. L’impact de cette évolution se fait sentir chaque jour dans les efforts que les banques traditionnelles déploient pour investir et s’adapter à ces technologies émergentes.

Les Fintechs couvrent un large éventail de services, allant des outils de budgétisation aux plateformes d’investissement, en passant par les systèmes de paiements et d’épargne automatisés. Cependant, pour tirer pleinement parti de ces plateformes il est essentiel de comprendre comment s’utilisent ces technologies. Dans cet article, nous explorerons les raisons pour lesquelles vous devriez utiliser une Fintech pour la gestion de votre argent. Ainsi que les étapes pour en tirer le meilleur parti, et enfin relever des conseils pratiques pour maximiser leur utilisation.

Pourquoi Utiliser une Fintech pour la Gestion de Votre Argent ?

Les Fintechs du mot anglais « Financial Technology », sont devenues incontournables pour la gestion financière en raison de leur approche innovante et de leur simplicité d’utilisation. Voici quelques raisons clés pour lesquelles utiliser une Fintech peut être un atout pour bien gérer votre argent :

- Accessibilité et simplicité : Désormais vous Gérez vos finances via des applications mobiles ou en ligne et plus besoin de vous rendre en agence bancaire. En bref, les services financiers quittent des banques classiques pour migrer vers des plates formes ou des structures spécialisées et innovantes.

- Sécurité et transparence : En utilisant les fintechs, vous Profitez des technologies à la pointe de la sécurité, avec des systèmes de chiffrement, l’authentification à deux facteurs et le respect des réglementations bancaires strictes. Contrairement à certaines banques traditionnelles, les fintechs sont souvent très transparentes sur les frais appliqués, ce qui permet aux utilisateurs de savoir exactement ce qu’ils paient.

- Personnalisation et analyse : Les Fintechs proposent souvent des outils d’analyse des dépenses, des revenus et des investissements personnalisé et adapté à vos besoins financiers. Permettant aux utilisateurs d’obtenir une vue d’ensemble claire de leur santé financière. Vous devenez ainsi votre propre gestionnaire de comptes.

- Économie de frais : De nombreuses fintechs offrent des services avec des frais considérablement plus bas que les banques traditionnelles, notamment pour les virements internationaux ou les paiements en devises étrangères. Et Certaines fintechs, permettent des conversions monétaires à des taux bien plus compétitifs que ceux des banques classiques.

- Notifications intelligentes : Certaines fintechs utilisent l’intelligence artificielle pour fournir des recommandations personnalisées en fonction des habitudes de dépenses et des objectifs financiers de l’utilisateur. Ceux-ci peuvent aussi recevoir des alertes lorsqu’ils approchent d’une limite de budget ou lorsqu’une dépense importante a été effectuée, favorisant un meilleur contrôle.

Étapes Clés pour Gérer Votre Argent avec une Fintech

Pour tirer le meilleur parti des Fintechs, il est important de bien comprendre leur fonctionnement et de les utiliser de manière judicieuse. Voici les étapes clés pour bien utiliser une Fintech :

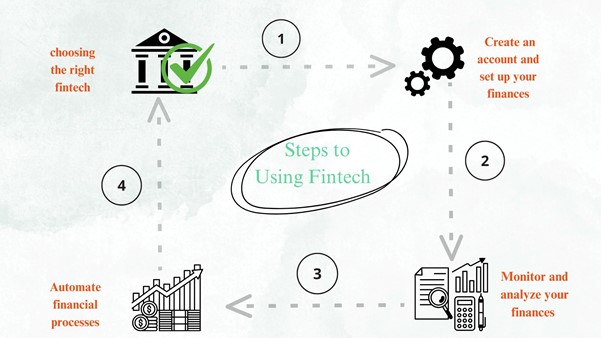

a. Choisir la bonne Fintech pour vos besoins

Avant tout, vous devez d’abord déterminer et évaluer vos besoins spécifiques. Ensuite, recherchez et comparez les options disponibles en tenant compte les caractéristiques, les frais et la sécurité. Par exemple, certaines applications sont plus adaptées à la gestion des dépenses, tandis que d’autres se spécialisent dans l’investissement. Enfin Choisissez les applications qui correspondent le mieux à vos objectifs financiers.

b. Créer un compte et configurer vos finances

Pour commencer, créez un compte sur la plateforme sélectionnée en activant l’authentification à deux facteurs (https://www.microsoft.com/fr-fr/security/business/security-101/what-is-two-factor-authentication-2fa). Puis, synchronisez vos comptes bancaires et vos cartes de crédit. Cela vous donnera une vue d’ensemble de vos finances.

c. Suivre et analyser vos finances

Profitez des outils de suivi offerts par la Fintech pour analyser vos dépenses mensuelles. Pour cela, vous devez établir des objectifs d’épargne et suivre vos investissements. Signalons que La plupart des fintechs proposent des tableaux de bord intuitifs pour visualiser votre situation financière en temps réel.

d. Automatiser les processus financiers

Tirez parti des fonctionnalités d’automatisation pour planifier des virements automatiques vers vos comptes d’épargne ou vos investissements. De plus, configurez des alertes afin de surveiller les transactions suspectes, les factures à venir et les écarts par rapport à votre budget.

Conseils pour Maximiser la Gestion de Votre Argent avec une Fintech

Une fois que vous avez configuré votre Fintech, il existe plusieurs astuces pour maximiser son potentiel et optimiser la gestion de votre argent :

a. Établir des objectifs financiers clairs

Pour tirer pleinement parti des outils de gestion financière proposés par une Fintech, fixez-vous des objectifs mesurables. Il peut s’agir d’épargner pour un achat important, de rembourser des dettes ou d’atteindre une certaine somme investie. Dans chacun de ces cas, des buts précis vous aideront à mieux exploiter les fonctionnalités de votre fintech.

b. Optimiser l’utilisation des outils d’analyse

Prenez le temps de consulter les rapports mensuels ou hebdomadaires générés par la Fintech pour suivre votre progression. En Consultant régulièrement les rapports générés, vous pourrez ajuster votre budget et repérer les opportunités d’épargne ou d’investissement.

c. Diversifier vos utilisations

Ne vous limitez pas à une seule fintech. Combinez plusieurs plateformes pour une gestion financière complète. Par exemple, une application pour la budgétisation, une autre pour l’investissement, et une troisième pour suivre vos dettes ou prêts.

d. Restez informé des nouveautés

Le secteur des fintechs évolue rapidement comme relever précédemment. Car les améliorations se font presque chaque jour à travers le monde avec la floraison des start-ups. Vous devez être à l’affût des innovations pour améliorer constamment la gestion efficiente de votre argent ou pour faire des placements rentables en peu de temps.

CONCLUSION

Aujourd’hui, les fintechs changent la manière dont nous gérons notre argent en offrant des solutions plus flexibles, rapides et moins coûteuses que les banques traditionnelles. En d’autres termes, la fintech permet d’optimiser la gestion de votre argent. Que ce soit pour suivre vos dépenses en temps réel, fixer des objectifs financiers ou explorer de nouvelles opportunités d’investissement. En choisissant la plateforme adaptée à vos besoins et en exploitant pleinement ses fonctionnalités, vous pouvez gérer vos finances de manière plus réfléchie et proactive. Ceci, tout en assurant une meilleure maîtrise de votre avenir financier. Profitez de cette révolution numérique pour reprendre le contrôle de vos finances et atteindre vos objectifs financiers !!!